成立于1999年的当当由李国庆、俞渝夫妇创办,是国内最早的电子商务公司之一。但外界对李国庆、俞渝这对23年夫妻“恩怨”的关注,似乎早已胜过他们身后的当当。

10月初,李国庆在一个节目中回顾了离开当当的故事。据他介绍,2019年1月15日收到妻子俞渝授权管理层的逼宫信,被“踢出”当当。在那次采访中李国庆突然情绪激动摔了杯子,引起广泛关注。

10月19日,李国庆晚上发布朋友圈感谢大家的关心,并介绍了自己创业的项目。

10月23日晚上10点整,俞渝在该条朋友圈下评论“李国庆,我要抓破你的脸”后,开始放出一系列猛料。

23日11点半左右,李国庆紧随其后在微博回应,已经在7月份向法院提交离婚诉状,但俞渝以感情未破裂为由没有同意离婚。

10月24日凌晨,李国庆又在微博上指出俞渝对他的私生活已经做出诽谤,并指出手上掌握了大量俞渝的黑料。

同日深夜,李国庆在个人微博发文就和俞渝的离婚事件再表态,文中列举15大真相回应俞渝此前指控,直指俞渝此次污蔑为精心策划,目的为离婚中不平分股份。

从明星夫妻创业,到共迎高光时刻,再到反目走向离婚,李国庆和俞渝25年的过往,最终沦为互联网“大瓜”让人唏嘘,而两人联合创办的当当网也早已失去老大地位,甚至差点被收购。

如今的当当是否还有突围的可能性?

在矛盾被公之于众之前,李国庆和俞渝是互联网圈内夫妻创业的典范。1999年,从体制内离职经商的李国庆和“海龟”俞渝抓住了国内互联网创业的良机,推出当当网,并拿到IDG、软银等680万美元的首笔投资。彼时,京东尚未成立,马云刚刚创办了阿里。

虽然当时亚马逊网上书店已经风靡美国,但在国内,网上购物仍是陌生事物。随着互联网渐渐走进寻常百姓家,以图书起家的当当网霸占起图书类垂直电商的垄断地位,甚至在整个电商领域都遥遥领先,阿里、京东等也曾无法企及,当当网被被称为“中国版的亚马逊”。

但李国庆可能还是“骄傲”的太早了点:国内图书电商市场竞争逐步白热化,亚马逊通过收购卓越网,以及阿里(淘宝、天猫)、京东、苏宁等先后参与分食,持续多年的价格战和守着一亩三分地让当当网付出了不小的代价,其在2011年至2013年累计亏损超过8亿元,并在电商领域逐渐被边缘化。这也反映到当当网的股价上,其相较前述峰值曾一度蒸发近90%。迫于压力,当当网于2016年9月以5.56亿美元(约合人民币37亿元)完成私有化,退市时市值不足27亿元,相较上市之初跌掉超过四分之三。昔日的老对手阿里和京东则在2014年实现上市,彼时阿里市值是当当网的近94倍,京东是其28倍,亚马逊更是其近138倍。

某种程度上,当当网的私有化构成李国庆与俞渝两个人矛盾的重要焦点,而私有化的背后则是当当网的没落。据海克财经报道,2014年年底,李国庆与俞渝达成共识,自2015年起,俞渝管老当当,他去开辟新当当,即自出版、实体书店、电子书、百货、文创等新业务。但是当当网的颓势,依然无法避免。

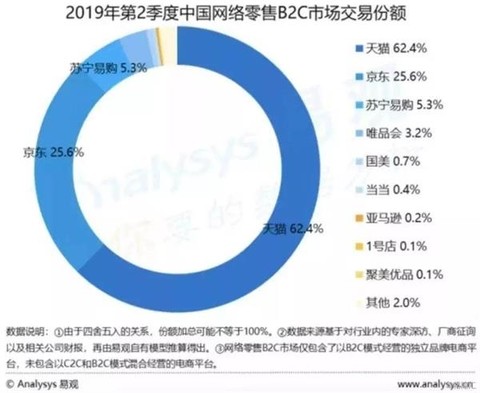

据易观数据,2017年第四季度当当网占中国网络零售B2C市场份额的比例为0.7%,四年内几乎腰斩;今年第二季度,当当网的市场份额继续下降至0.4%,排在天猫、京东、苏宁易购(10.480, 0.10, 0.96%)、唯品会和国美之后,其中天猫、京东分别占据62.4%、25.6%。

在图书电商领域,当当网也难以保住过往的荣耀。早在2017年第三季度,中国B2C网售图书市场格局便生变,京东图书以36.2%的市场份额,首次超越当当网的35.1%成为市场第一,天猫以17.5%的份额位居第三。随着今年7月亚马逊中国正式停止销售纸质书,国内图书电商市场确定形成京东、当当网、天猫三足鼎立的格局。但相较京东、天猫等综合类电商,垂直电商属性明显的当当网,未来生存压力将更为显著。

值得一提的是,当当网此前曾先后获得亚马逊、百度、腾讯伸来的橄榄枝,但均被拒绝。如果当初接受其中一个,或者当当网自身及时大胆向亚马逊学习,当当网如今的发展或会是另一番境况,但正如李国庆和俞渝后悔夫妻创业一样,当当网也没有“后悔药”可以吃。

去年,当当网曾以75亿估值计划卖身海航集团,但最终在一片质疑声中终止。目前,不断掀起的创始人风波或会对后续资本和公司员工产生顾虑,从而对当当网发展造成很大的不良影响。

同时,鸿门资本创始人、零售电商资深分析师庄帅对投中网表示,当当网除了面临来自京东的压力外,还面临知识付费平台(如樊登读书和逻辑思维)的挤压。他认为,这些平台实际上已经成为“出版商”,只是没有刊号,通过将图书这样的标品(相较非标品而言,指可以标准化、规模化生产的产品,典型的如3C家电)做成非标品,形成品牌,可以在自己平台,也可在京东上销售。

当年被阿里、京东等反超,一方面是自身问题,另外一方面,是图书低频率消费对百货高频率消费的失败。在资本市场的失误,如选择上市和退市时机不对,是造成当当网如今退出一线电商竞争的重要原因;当当网继续聚焦图书业务相关多元化,或者寻求被有业务拓展需求的团队收购,是可能的出路。

当当网的经营不善,乃至亏损,更是让市场和资本看到了另外一层电商格局——垂直电商的式微,生存艰难。

垂直电商的 “当当网们”如何求生?

作为国内首批电商,当当网聚焦图书,俨然走的是垂直电商的路子,以至于2012年当当网开放平台,并在逐渐形成图书、服装、母婴、家居等大百货雏形后,依然无法打破外界当当就是卖书的认知,哪怕是目前,当当网也尚未完全撕掉这一标签。

在一定程度上,当当网的兴衰起落反映了中国电商格局的变化。这个过程是残酷的,若固步自封,没有进步,便会被超越,甚至被淘汰。同时,当当网也是垂直电商式微的写照。随着当当网成为在美上市的中国首家B2C电商,国内垂直电商行业也在2010年迎来爆发,

服饰、母婴、美妆、时尚、社交、导购等多种类型的垂直电商平台纷纷成立,也吸引了资本的涌入。

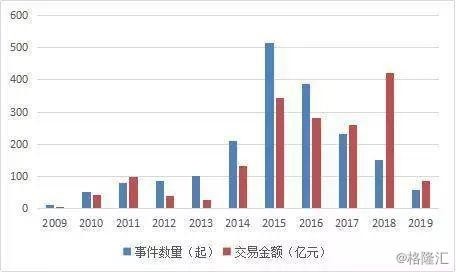

据CVSource投中数据,垂直电商行业在2010年融资53起,金额达41亿元,同比暴增接近16倍。这股热度持续到2015年,该年融资数量创下516起的历史峰值,合计金额超过345亿元,五年内增长超过7倍。

然而随着互联网流量红利结束,电商领域进入以阿里、京东为代表的寡头时代,如今还加入拼多多、美团,垂直电商则早已经转入下半场。实际上,感受到品类单一困境的当当网曾也意图通过开放平台丰富品类,但因入场太晚,缺乏好的商业模式创新,丧失黄金期。

这背后的一大原因是,综合性电商无论是在用户体验,还是在支付、物流、售后等方面,与垂直类电商相比具有明显优势,消费者也往往具有一站式购物的习惯。多位消费者对投中网表示,平时很少在垂直电商平台购物,淘宝、天猫等东西更加齐全,运输和售后服务也更有保障。

这带来的结果是,垂直类电商的市场份额不断被挤压。数据显示,在中国网络零售B2C市场中,综合类电商的市场份额近年来稳居在90%以上;今年第二季度,以天猫、京东、苏宁、国美等为代表的综合性电商的市场份额已达94%,意味着垂直电商市场份额可能已不足6%。

自阿里、京东上市后,垂直电商基本就没有机会了。电商有两个核心要素,第一是获客,在2013年至2015年前后,用户获取方面基本出现头部效应;第二是供应链,这就需要钱,需要融资能力,但垂直电商最终也会去用京东、菜鸟等物流网络,因为这个投资太大,如果按照大型平台电商来做一定会死掉。

资本热情开始降温,自2016年以来垂直电商融资数量持续下降,融资规模则在2018年创下新高后骤降,今年以来不足87亿元,仅有去年全年的五分之一。不过,庄帅认为,在品类、营销模式、运营模式、商业模式等方面创新的垂直电商仍有活下去的可能,比如最近引发关注的社区团购,他甚至用“百花齐放”来形容最近两年垂直电商的发展。实际上,除了多数平台归于默默无闻,也有云集、唯品会、蘑菇街、聚美优品等垂直电商存活下来,并先后实现上市。但这些公司盈利并不稳定,其中云集和蘑菇街已连续多年亏损,股价也均呈现出总体下跌态势,营收体量、活跃用户等与阿里、京东这些巨头也有明显差距。前述易观数据显示,唯品会在今年第二季度中国网络零售B2C市场份额仅有3.2%,聚美优品仅有0.1%。在巨头垄断和直播带货双重压力下,这些曾经存活下来的“当当网们”,未来的生存空间难言乐观。

要做好垂直电商,第一要有创新的获客方式,但这种方式在早期有用,后期巨头们也会做;那么第二就是要找到非标品,典型的如服饰,也要学会把标品做成非标品,如介于二者之间的鞋子和化妆品等,因为非标品市场用户的选择面特别广,所以未来垂直电商会一直都在。但他也表示,垂直电商的规模很大程度上很难与天猫、京东等综合型平台电商相提并论,这也是拼多多从农产品(5.520, -0.02,-0.36%)的非标品类垂直电商平台开始拓展全品类的核心原因。

此外,还有迹象显示,近年来垂直电商呈现出被阿里、腾讯等大平台“收割”的趋势。此前更加偏爱传统零售的阿里去年投资了宝宝树,社交电商小红书和酒类零售商1919;腾讯除了京东外,还投资了唯品会、拼多多、每日优鲜、多抓鱼、有赞和好衣库等零售电商。可见,垂直电商已经成为巨头们布局新零售的重要战场。

2010年当当网赴美上市,上市当天当当网股价大涨86%,市值高达23.3亿美元,以103倍的高市盈率和3.13亿美元的IPO融资额,创出中国企业境外上市市盈率和亚太区2010年高科技公司融资额两项历史新高。

但当2016年当当网完成私有化退市时,市值仅为5.3亿美元,不及上市之初时的四分之一。在赴纽交所上市前,当当网曾开始“图转服”和“图转百”的探索,但转型综合电商的多元化努力一直没能突破。在阿里巴巴和京东相继崛起后,电商的格局已彻底改变了。

另一方面,围绕当当网的“并购”消息不断。据媒体报道,亚马逊、百度都曾透露出收购当当网的意向,2018年4月,海航科技发布公告称,作价75亿元收购当当100%股权,但当年9月,海航科技方面宣布终止收购当当,当当重组“夭折”。“中国亚马逊”从风光无限到争议不断,当当网错过了什么?在阿里、京东、拼多多等电商相继崛起后,如今的当当是否还有突围的可能性?